中國 DeepSeek 衝擊市場——AI 泡沫開始破裂了嗎?

中國開源發布了一款據稱更高效且成本大幅降低的 AI 模型,導致科技股大幅拋售(NVIDIA 於 2025 年 1 月 27 日收盤下跌 17%)。市場避險情緒升溫,資金從股市流向債市,導致 10 年期美國國債收益率下降 11 個基點(11 bps = 11/100 = 0.11%)。

重點解析(TP):

股票與債券競爭投資資金。長期來看,股票提供較高回報(但風險較大),而債券則提供較低回報(但風險較小)。

因此,投資經理通常建議退休人士將 60–70% 的投資組合配置於債券,以保護本金免受大幅拋售風險影響。所謂的「風險資產」(Risk-on)包括股票、加密貨幣等,而「避險資產」(Risk-off)則包括債券、黃金等。

成屋銷售迎來春天?或許未必如此

2024 年 12 月成屋銷售月增 2.2%(年增 9.3%),達到經季節調整的年化銷售量(SAAR)424 萬套。這是自 2024 年 2 月以來最快的銷售速度(值得高興!),但根據最新的待售房屋數據 [下文討論],下個月的成屋銷售可能會下降,甚至可能再次跌破 400 萬套(令人失望!)。[全美房地產經紀人協會 NAR]

新屋銷售也上升

2024 年 12 月,新屋銷售月增 3.6%(年增 6.7%),達到 69.8 萬套 SAAR。這整體上是好消息,但這個數據與去年 650k–740k 的範圍相比並未顯著突破。新屋的中位銷售價格則月增 6.1%,達到 42.7 萬美元,僅比成屋的中位價格(40.44 萬美元)高 6%。[美國人口普查局]

重點解析(TP):

SAAR 代表經季節調整後的年化銷售率。實際上,2024 年 12 月我們只賣出了 5.2 萬套新屋,但經過季節性調整並乘以 12,我們得出了 69.8 萬的年化數據。換句話說,12 月的銷售速度相當於未來 12 個月內將售出 69.8 萬套房屋。

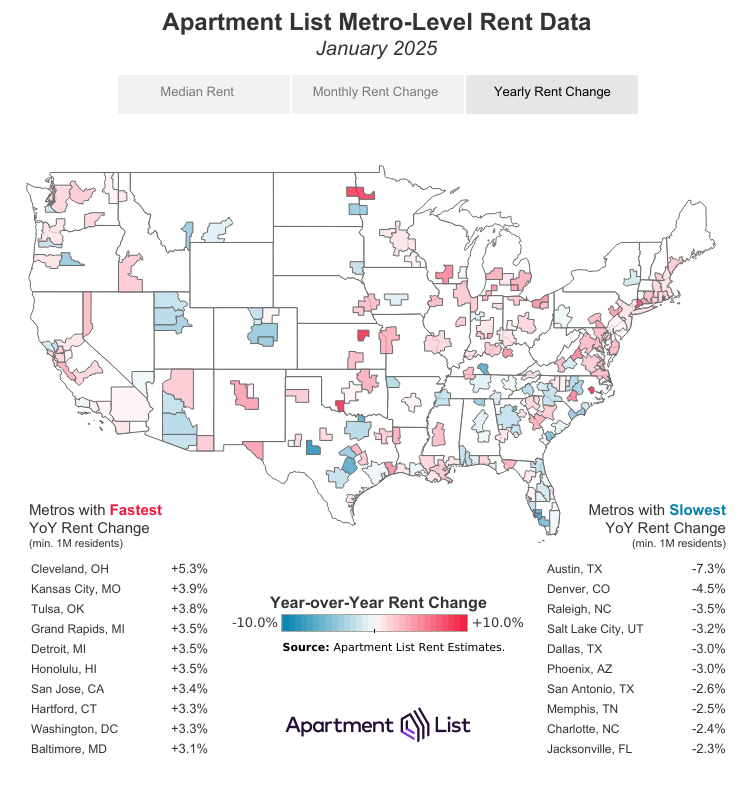

租金趨勢微幅下降

1 月全美租金下降 0.2%,空置率指數達到 6.9% 的新高,顯示供應超過需求。奧斯汀(-6.3% YoY)與丹佛(-4.5% YoY)租金跌幅最大。[Apartment List]

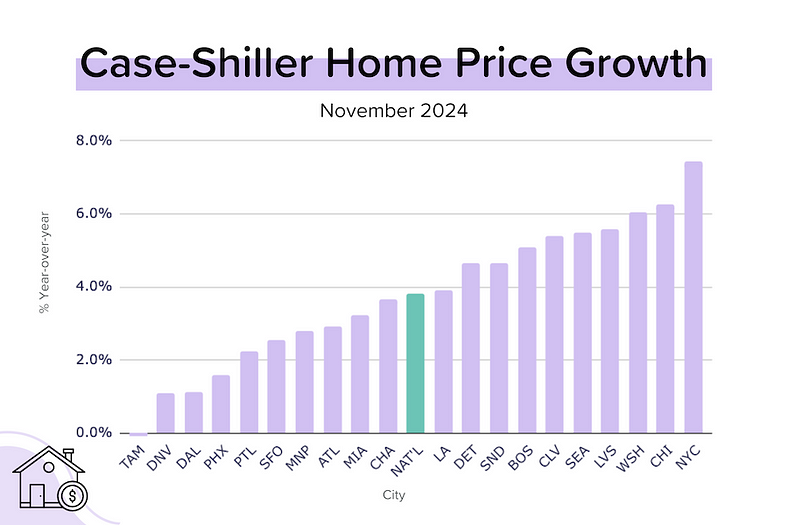

Case-Shiller 指數再創新高

2024 年 11 月,全美房價持續上漲,經季節調整後的國家房價指數月增 0.44%,導致年增率從 3.7% 加速至 3.8%。房價增長最快的市場仍集中在東北部(紐約、華盛頓特區)與中西部(芝加哥、克里夫蘭)。僅有西雅圖與坦帕的房價月減,坦帕是唯一出現年度負增長的城市。[S&P DJI]

重點解析(TP):

與 2020 年(+11%)與 2021 年(+19%)的瘋狂漲幅相比,3.8% 似乎不算什麼,但:

- 儘管交易量極低,房價仍然保持正增長;

- 以 40 萬美元的房屋來說,3.8% 的增值等於 1.5 萬美元,這仍然是不錯的回報。

FHFA 指數:房價月增 0.3%(2024 年 11 月)

FHFA 的房價指數顯示類似趨勢,年增 4.2%,其中新英格蘭(+7.8% YoY)、中大西洋(+6.4% YoY)與東北中部(+5.7% YoY,涵蓋伊利諾、印第安納、俄亥俄、密西根與威斯康辛)增幅最高。[FHFA]

重點解析(TP):

FHFA 指數與 Case-Shiller 指數的計算方式相似,但 FHFA 只包含符合「合格貸款」的交易,因此排除了現金交易與超額貸款(Jumbo Loan)。因此,FHFA 更能反映「大眾市場」的房價趨勢。

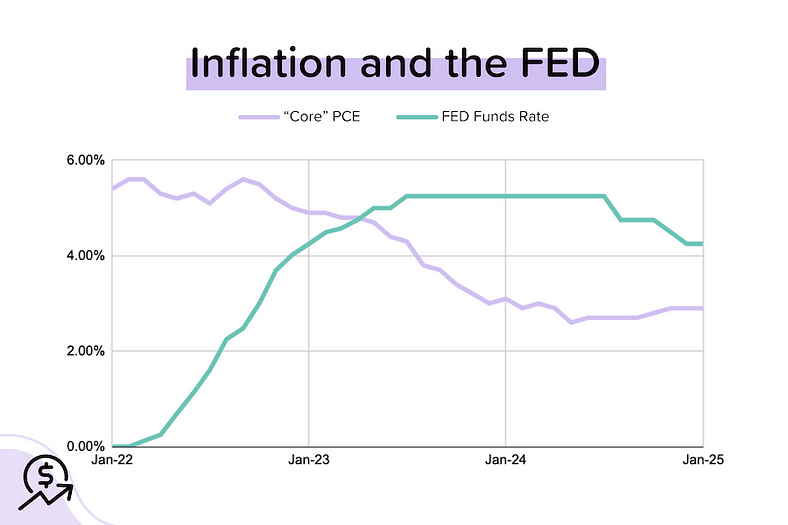

美聯儲暫停降息

2025 年 1 月 29 日,美聯儲公開市場委員會(FOMC)全體成員一致投票決定將聯邦基金利率維持在 4.25%-4.50%。官方聲明與新聞發佈會的基本訊息是:勞動市場仍然穩健,通膨仍是關注焦點。下一次會議定於 3 月 19 日。[美聯儲]

重點解析(TP):

美聯儲本輪降息週期始於 9 月 18 日(降 50bps),之後在 11 月 7 日與 12 月 18 日各降 25bps。然而,過去 6 個月通膨(核心 PCE)基本持平或略升,我們將在今天(週五)看到最新的 12 月 PCE 數據,預計核心 PCE 年增率維持 2.8%。

待售房屋數據轉弱

2024 年 12 月,全美房地產經紀人協會(NAR)「待售房屋指數」(簽約數據)月減 5.5%,降至 74.2,暗示未來的成屋銷售可能低於 400 萬套。在此之前,該指數已連續四個月上升。[NAR]

重點解析(TP):

待售房屋指數(PHSI)通常被視為成屋銷售的領先指標,因為它追蹤簽約數據,而成屋銷售則是最終成交數據。但 PHSI 並非完美預測工具,因為:

- 簽約到成交可能需時 1–2 個月;

- 部分合約最終無法完成交易。

簡單推算:

本月待售房屋指數 × 53,000 ≈ 下月成屋銷售量

12 月 PHSI = 74.2 → 預測 1 月成屋銷售量 = 3,932,600 套

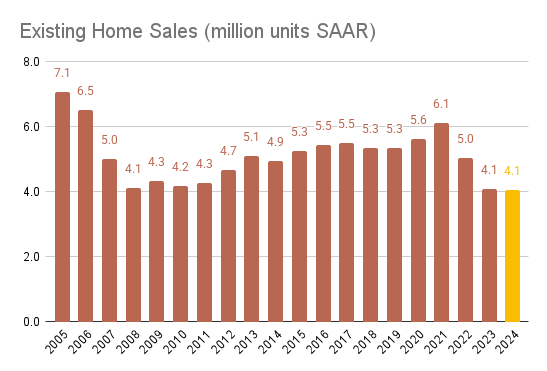

2024 年回顧

2024 年全年成交量為 406.2 萬套,表現令人失望。交易量在 2022 年下降 18%、2023 年再降 19% 之後,2024 年僅勉強持平。上一次銷售量如此低迷還得追溯至 1995 年。

好消息是,這種低成交量狀況不可能持續太久。自 1995 年以來,美國人口大幅增長,2023、2024 年庫存量增加,我們只需要一些利好因素,例如房貸利率回落至 6% 區間或關鍵市場房價下降。

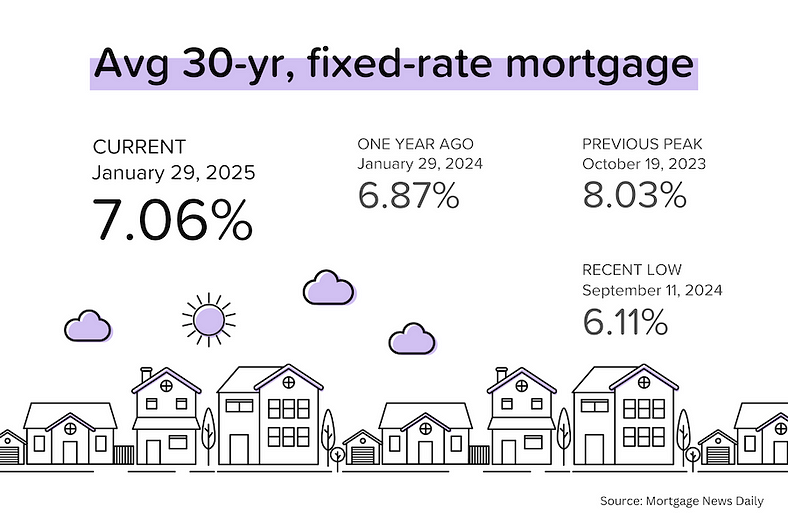

房貸市場動態

30 年期房貸利率近期下降,但這並非因為最新的通膨或就業數據利好,而是由於兩個主要因素:

- 中國 DeepSeek AI 衝擊科技股,資金從股市轉向債市,推動債券收益率下降。

- 市場認為川普的關稅威脅更多是談判策略,而非既定政策,其中哥倫比亞也被點名。

目前市場關注即將發布的 PCE 通膨報告,如果數據超預期上升,可能會再次推高房貸利率。房市最不希望看到的情況是,房貸利率連續三年在春季銷售旺季前走高。

聯邦基金利率市場預測

目前聯邦基金利率政策範圍為 4.25%-4.50%。

- 3 月 19 日 FOMC 會議:82% 機率維持利率不變,18% 機率降息 25 個基點至 4.00%-4.25%。

- 5 月 7 日 FOMC 會議:57% 機率維持利率不變,38% 機率降息 25 個基點。

- 6 月 18 日 FOMC 會議:市場預測,到了這次會議,利率下降的機率才會超過 50%。

市場觀點

NAR 首席經濟學家 Lawrence Yun 表示,儘管房貸利率仍然偏高,但年底房屋銷售已顯示穩健復甦,市場動能正在回升。

S&P DJI 房地產與數位資產主管 Brian D. Luke 指出,全國房價漲幅低於歷史均值,但紐約、華盛頓特區和芝加哥等市場表現強勁,東北地區的房價年增 6.1%。相比之下,西部和佛羅里達的市場增長趨緩,坦帕則成為全美唯一房價年減的主要城市。

Apartment List 租金報告指出,自 2023 年 6 月以來,全國租金年增率持續為負,但近期數據顯示,2025 年可能重新回到正增長。隨著新供應高峰逐漸消退,租金下跌的趨勢可能即將結束。

這篇報告詳細分析了當前房市的動向,希望能幫助您掌握最新趨勢!