本週經濟與房地產市場概況:通脹上升、房貸利率反彈與市場動態

1. 通脹意外上升,房貸利率再度走高

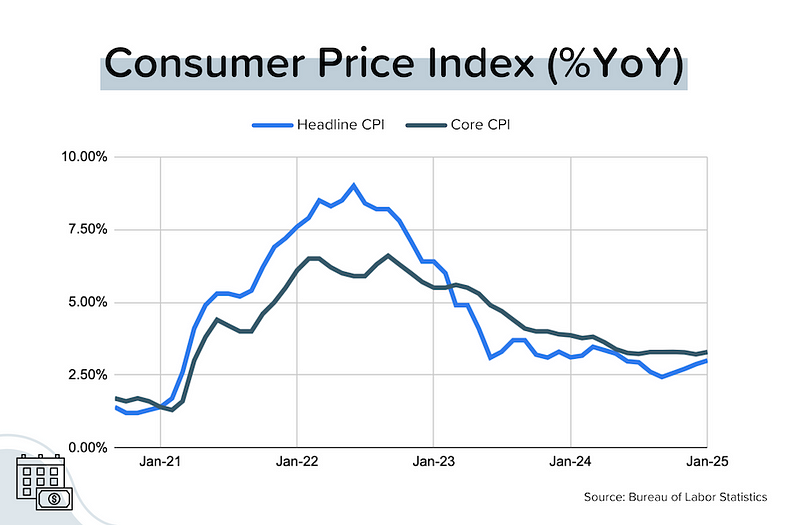

最新公布的 1 月份 消費者物價指數(CPI) 顯示通脹高於預期,對房貸和房地產市場產生壓力:

- 整體 CPI 上升 0.5%(預期 0.3%),年增率從 2.9% 上升至 3.0%。

- 核心 CPI(不含食品與能源)上升 0.4%(預期 0.3%),年增率從 3.1% 升至 3.3%。

- 住房、交通與能源 成本上升是主要推動因素。

通脹上升導致 債券市場拋售、收益率上升,推動 30 年期房貸利率 再次突破 7.1%。根據 聯邦基金利率期貨市場 的預測,最早可能要到 10 月才會有降息機會。

2. 住房市場動態:房價、租金與消費者情緒

- 房價表現良好:房地產網站 Redfin 數據顯示,全美房價年增 3%。

- 租金微降:45% 的主要城市租金下降,但全國平均僅下降 0.1%。部分城市如 奧斯汀(-16%) 和 坦帕(-8%) 降幅較大。

- 消費者情緒改善:房利美 購房情緒指數(HPSI) 小幅上升,但多數消費者認為現在不是購房良機。

- 房市活躍度降低:MBS Highway 的 2 月房地產指數上升 5 點至 41,但低於去年同期的 54,顯示市場熱度減退。

觀察點:

- 30 年期房貸利率若能回落至 6.5% 以下,可能會刺激房屋買賣活動。

- 未來房價和租金預期 將影響購房和租賃市場情緒。

3. 聯準會政策動向:不急於降息

聯準會主席鮑爾 在國會作證時強調:

- 通脹雖有所緩和,但仍高於 2% 的長期目標。

- 暫不急於調整政策,因過快放鬆可能影響通脹控制進度。

在 CPI 報告 和 鮑爾發言 後,市場預期 最早的降息可能要等到 9 月底。

未來幾次 FOMC 會議預測:

- 3 月會議: 97% 機率維持 4.25%–4.50% 不變。

- 5 月會議: 90% 機率維持不變,10% 機率降息 25 個基點。

- 6 月會議: 66% 機率維持不變,31% 機率降息 25 個基點。

4. 國際因素:中國經濟放緩與油價波動

- 中國經濟疲弱:房地產市場供過於求、需求疲軟,對經濟增長構成壓力。

- 油價下滑:中國是全球第二大石油消費國,需求疲軟導致油價從 80 美元 跌至 70 美元。

- 通脹壓力緩解:油價下跌有助於緩解全球通脹壓力,並可能影響未來房貸利率。

5. 房貸市場與通脹壓力

- 房貸利率反彈:通脹高於預期,加上聯準會不急於降息,30 年期房貸利率 再次突破 7.1%。

- 市場壓力加劇:隨著利率上升,房貸申請量下降,房市交易活躍度減弱。

- 未來展望: 若 10 年期國債收益率 回落至 4.50% 以下,房貸利率可能隨之下降。

6. 總結與未來展望

- 1 月份 CPI 高於預期,推動房貸利率上升,市場對 聯準會年內降息 的預期降溫。

- 住房市場情緒 略有改善,但整體仍較去年冷淡。

- 關鍵觀察指標: 下週 FOMC 會議紀錄 及 關稅談判與聯準會官員發言,可能對市場產生波動。

市場關鍵點: 若 10 年期國債收益率 回落至 4.50% 以下,房貸利率可能進一步下降,影響 春季銷售旺季 的市場表現。